界面新闻记者 | 杨志锦

2025年紧闭昔时,你我的微不雅活动共同组成了宏不雅世界的数据变化。

1月16日,东谈主民银行发布《2025年金融统计数据敷陈》。据界面新闻记者梳理,以下几项趋势值得照拂:

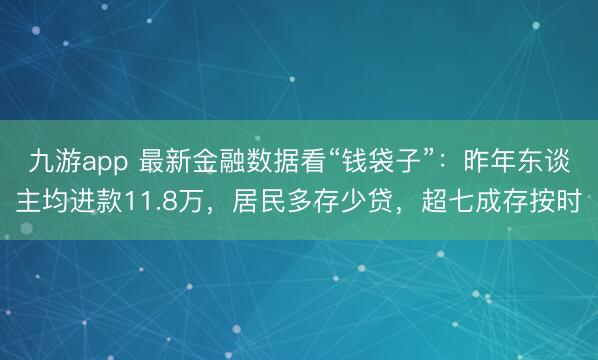

1、东谈主均进款十年增两倍,昨年末为11.8万元

同花顺ifind数据败露,我国居民部门进款总和在昨年末已达到166万亿元,较十年前增长两倍,创下历史性高点。如果按宇宙14亿东谈主口估算,东谈主均进款约11.8万元,雷同末端十年增长两倍的跳动,钞票齐集速率令东谈主讲求。

界面新闻记者左证同花顺ifind、央行数据制图

界面新闻记者左证同花顺ifind、央行数据制图

值得庄重的是,这一东谈主均数据可能被低估。因为跟着居民欢跃意志增强,广阔资金从传统储蓄流向欢跃、基金等资管居品,转移为非银进款或企业进款,并未完全计入居民进款统计领域。

因此,执行东谈主均进款规模很可能高于11.8万元。

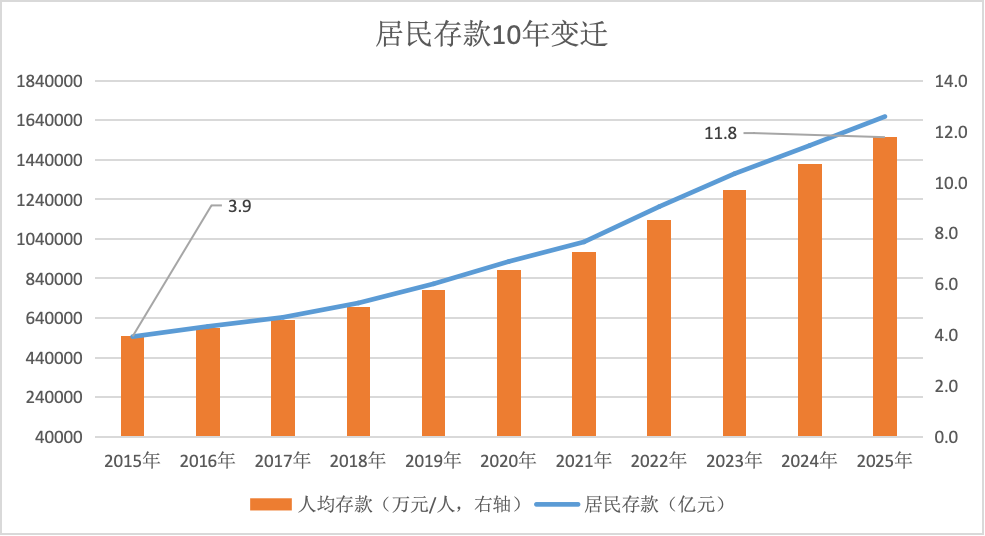

2、居民部门“多存少贷”:新增贷款规模回到20年前的水平

频年来,酬酢媒体上一边是“挑战4个月存5万”等攒钱攻略大地春回,另一边是各路博主共享“提前还贷”的实操指南——这两股看似违反的风潮,内容上却是合并事物的“一体两面”:

在服务与收入预期趋于严慎的配景下,居民部门正在主动调养资产欠债表,一方面“多存钱、猛攒钱”,另一方面“少借钱、早还贷”,甚而不吝在房贷利率已降至3.2%的低位时,仍遴荐提前还款。

数据印证了这场悄然发生的调度:2025年,宇宙居民部门贷款仅新增4417亿元。

这一规模是什么意见?与2021年峰值时期的年新增8万亿元比较,昨年增量仅为其百分之五;如果对比历史,昨年新增量创2007年以来的新低,极端于居民新增贷款规模“退回20年前的水平”。

界面新闻记者左证同花顺ifind、央行数据制图

界面新闻记者左证同花顺ifind、央行数据制图

进款端则呈现高增态势:昨年居民进款加多14.6万亿元,虽略低于2022年的峰值,但仍保管较高规模。这既反应出居民储贪图愿依旧浓烈,也败露其风险偏好尚未完全建造,合座资金流向趋于保守。

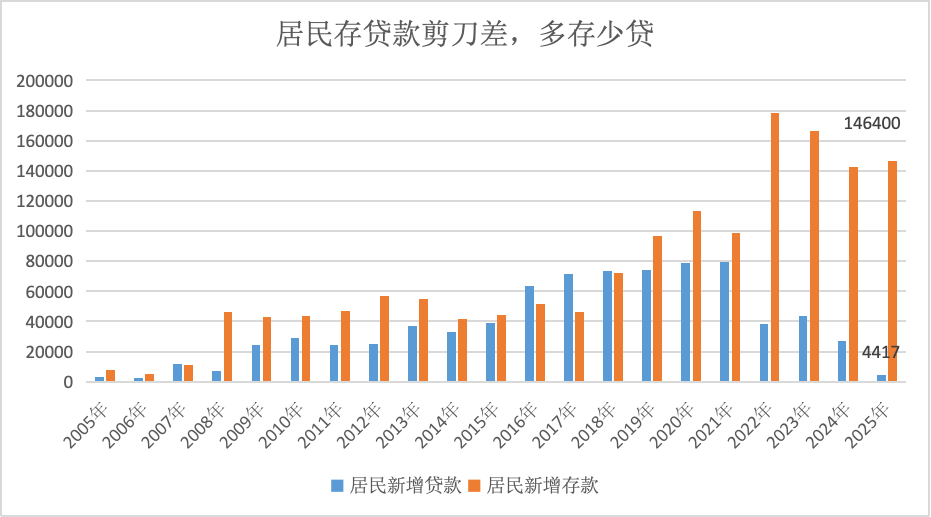

3、进款存按时、存遥远:居民按时进款占比73.4%更正高

居民部门的进款结构也在发生深切变化:

遥远以来,我国居民部门按时进款余额占其进款总和的比例安静在60%驾驭,变成“六四开”情势。但是自2020年起,这一比例握续攀升,昨年更是创下73.4%的历史峰值,记号着“定活扣构”已参加“七三开”期间。

界面新闻记者左证同花顺ifind、央行数据制图

界面新闻记者左证同花顺ifind、央行数据制图

这意味着什么?浅陋来说,昔时居民每存100元,有40元放在活期账户,滚球app可随时用于消耗或投资;如今,活期部分已降至不及30元。

活期进款时常反应居民对改日的乐不雅预期与即时的开销意愿,而这一比重的权贵着落,背后实则是“疤痕效应”下寰球心态的转向:在不细则性的环境中,东谈主们更倾向于推迟消耗、严慎投资,将更多资金转入收益相对更高的按时进款。

与此同期,居民储蓄还呈现出“存遥远”的澄澈特质。在进款利率履历多轮下调的配景下,通过遴荐三年、五年等遥远按时居品,居民不仅能获得更高利息,更能提前锁定改日收益,以应酬利率下行压力。

现时,这种“存多借少”、“存按时存遥远”的活动模式,不仅是居民部门财务策略的转向,更折射出公众的严慎预期。改日何如进一步提振信心、激活内需、指令资金流向实体经济与消耗,已成为鼓动经济良性轮回的关节课题。

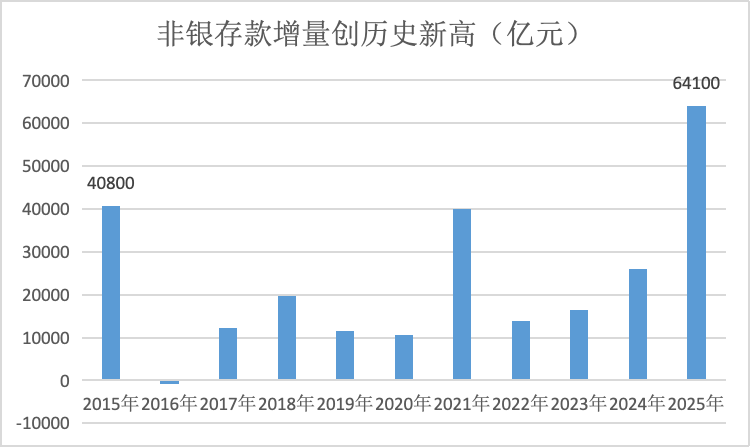

4、“进款搬家”进行时,非银进款增量更正高

昔时的一年,“进款搬家”成为市集热议的一个话题,常用的一个不雅测主见就口角银进款的变化——非银进款指保障、基金、券商等非银机构存放在银行的进款。

央行数据败露,2025年非银进款新增6.4万亿元,同比多增3.8万亿元,九游app下载比较上一轮牛市工夫的2015年也高出2.3万亿元,创出历史新高。

界面新闻记者左证同花顺ifind、央行数据制图

界面新闻记者左证同花顺ifind、央行数据制图

这讲明,跟着进款利率握续下行,如实存在居民进款向非银进款搬家的情况,其中一部分应该流入了股市,变成保证金进款,导致非银进款多增。天然非银进款多增也可能是居民部门增配了基金、欢跃、保障等居品,导致关系机构在银行的进款增长。

东谈主民银行探询统计司司长闫先东1月15日在国新办发布会上解读称,一方面,2025年资管居品召募自居民和非金融企业的资金分歧加多4万亿元和1万亿元,比2024年全年分歧多增3379亿元和2000亿元。另一方面,2025年资管居品底层资产中,进款和存单新增4.6万亿元,占资管各样新增底层资产的5成,也鼓动了非银行金融机构进款的加多。

多家券商机构近期测算败露,本年到期的按时进款规模在50万亿驾驭。据界面新闻记者采访,按时进款到期后大部分仍可能链接存按时,少部分可能增购欢跃、分成险等资管居品或平直入市,变成非银进款。

总体看,在低利率配景下,“进款搬家”是势必会发生的。天然这个比例可能很低,但当今进款总量简直是高大,哪怕一小部分,整个值也较为可不雅,将对市集变成要紧影响。

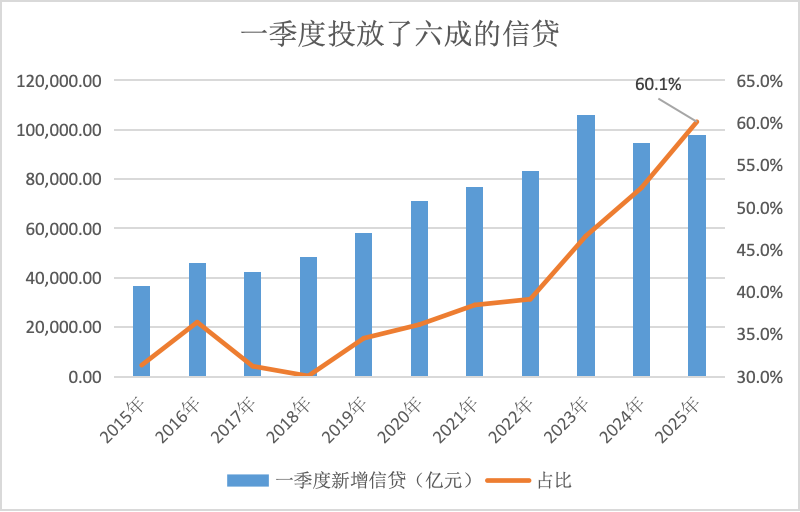

5、银行信贷靠前投放突显,一季度投完毕全年的六成

{jz:field.toptypename/}昔时生意银行一般按照“四三二一”的节拍投放信贷,即第一季度至第四季度投放的信贷规模分歧占全年的40%、30%、20%、10%。

从数据上看,2015年-2022年一季度新增信贷规模占全年的比重在30%-40%之间,但是,2023年以来,这一比例握续攀升,至2025年已冲破60%,信贷投放“前置”态势突显。

界面新闻记者左证同花顺ifind、央行数据制图

界面新闻记者左证同花顺ifind、央行数据制图

这一溜变背后主要有两方面动因:一是在降息周期中,生意银活动锁定收益,愈加倾向于靠前投放信贷;二是居民信贷需求较为疲弱,导致信贷投放标的未能完成。

“昨年一季度是信贷投放量最大的季度,后续主淌若完成监管条目的绿色、普惠等主见任务,对公司信贷业务结构进行微调。”某股份行总行资产欠债部东谈主士对界面新闻记者直言。

信贷投放过度靠前导致后续月份新增信贷数据波动过大,比如昨年7月份荒废出现新增信贷读数为负的情况。

不外,央行也屡次强调,不要过度照拂单月经贷增量波动,而是要照拂一段时辰内的累计数,要照拂社融。

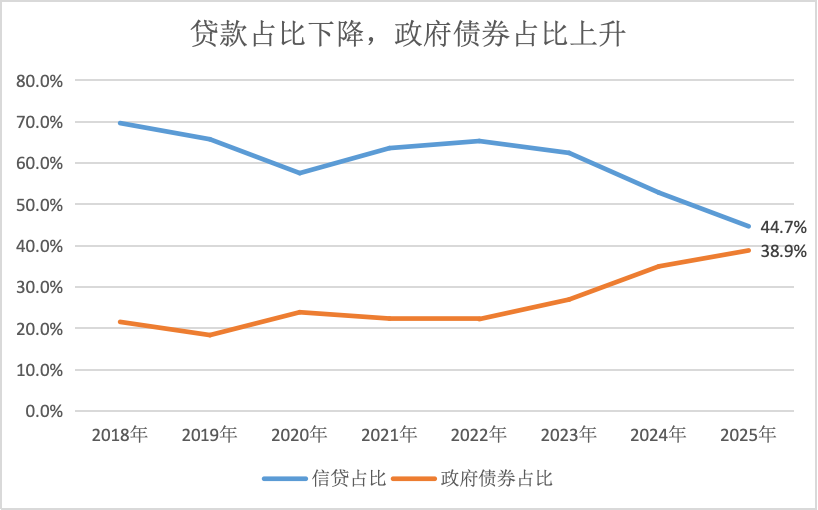

6、信贷占社融增量比重首度低于50%,政府债占比靠近信贷

从统计口径来看,社融涵盖了东谈主民币贷款、委用贷款、信赖贷款、企业债券、政府债券、股票融资等多种融资格式。遥远以来,东谈主民币贷款在其中占据主导地位,占比安静在65%驾驭,变成“一家独大”的结构特征。

但2025年社融结构出现一个要紧变化:信贷占比初次降至50%以下。央行数据败露,2025年全年社会融资规模增量累计为35.6万亿元,其中对实体经济披发的东谈主民币贷款加多15.91万亿元,信贷占社融增量的44.7%。

界面新闻记者左证同花顺ifind、央行数据制图

界面新闻记者左证同花顺ifind、央行数据制图

这意味着,债券等非信贷融资格式占比已卓著一半。其中最主要的拉动来自政府债券——频年来政府债券占社融增量的比重握续稳步飞腾,2025年已达38.9%。

这“一升一降”的背后,反应出政府债券对社会融资规模的孝敬权贵进步,政府部门加杠杆正安宁成为稳经济的中枢力量。

昨年12月召开的中央经济使命会议提议,要链接引申愈加积极的财政战术,保握必要的财政赤字、债务总规模和开销总量。市集展望本年政府债额度或进一步飞腾,而信贷仍濒临需求不及等问题,本年社融口径下政府债券可能卓著信贷。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:李琳琳

备案号:

备案号: